微信扫码咨询

来源:商业数据派

文|小 氿

编|黄小艺

三次交表无果后,喜马拉雅走上了第四次IPO之路。

近日,在线音频平台喜马拉雅向港交所递表,与前三次不同的是,这是喜马拉雅成立11年来,首次实现盈利。

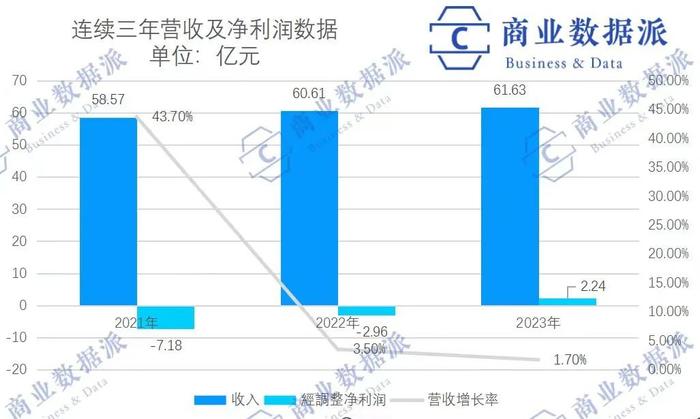

据招股书显示,2021-2023 年,喜马拉雅营收分别达到58.57 亿元、60.61亿元、61.63 亿元;其2021-2023年经调整净利分别为 -7.18 亿元、-2.96 亿元、2.24 亿元。

早在2021年,喜马拉雅就处于在线音频行业第一梯队了。就2023年的移动端总收听时长和在线音频总收入而言,喜马拉雅平均每月有3亿用户在线听其音频内容,用户体量远超同行,稳居第一。但即使如此,前三次递表,喜马拉雅也未能赢得资本市场的青睐。

如今喜马拉雅新添了一颗“已盈利”的砝码,同时还拿起了AI“武装”自己,推出了“珠峰音频AI模型”,能否重新打动资本呢?

01降本增效后的扭亏为盈

尽管净利润首次扭亏为盈,但喜马拉雅的收入增速却在大幅放缓。

据招股书显示,2021年至2023年,喜马拉雅的营收分别为58.57亿元、60.61亿元、61.63亿元,其收入增长率由43.7%降至3.5%和1.7%。

在这一背景下,喜马拉雅的“扭亏”更多来自于降本。

2021年-2023年,喜马拉雅销售及营销开支、研发开支占总收入的百分比连续下降,前者从2021年的44.9%降至2023年的33.6%,后者则从2021年的17.5%下降至2023年的15.1%。而撇除股份支付费用的行政开支(主要包括雇员福利)占总收入的百分比由2021年的10.7%下降至2023年的7%。

以行政开支骤减为例,主要是由于喜马拉雅组织缩减,以及管理层大降薪。

据公开数据显示,喜马拉雅在2021年末拥有员工总数为4342人,到了2022年末减少至2883人,裁员比例达到33.6%;进一步裁员发生在2023年末,员工总数降到2637人,相较于2022年末裁员比例为8.5%。

管理层3名董事(余建军、李兴仁、沈结强)带头降薪,在2022年的薪酬分别为375.9万元、208万元、190.9万元,合计为774.8万元;到了2023年,这3名董事的薪酬直接减半,分别为179.8万元、106.6万元、109.9万元,合计396.3万元。

除了各项费用的缩减,从内容成本来看,喜马拉雅也在努力控制。据财报显示,从毛利水平看,从2021年的54%,增长到了2023年的56.3%,主要原因是减少了作者分成比例等等。

短期的节流固然见效快,但尽快开源才是根本。

从喜马拉雅的收入结构看,订阅、广告、直播和其他创新产品及服务仍为其平台收入的四大支柱,2023年各业务营收占比分别为51.7%、23.1%、18.4%、6.8%。其中订阅占到总收入的一半,是最核心的组成,而这部分营收主要受到用户数量和单用户付费意愿的影响。

当下,喜马拉雅面临着用户数量增长放缓、付费意愿难扩展的困境。

据其招股书显示,2021-2023年,喜马拉雅移动端平均月活跃付费用户分别约为1490万、1570万和1580万;其用户付费率分别为12.9%、12.9%和11.9%,后两年更是处于负增长状况。

在这一背景下,喜马拉雅也在通过与长视频平台绑定会员、提高会员价格等办法,提升用户量和单个用户价值。在小红书上,就有不少用户感叹喜马拉雅会员涨价变动。

事实上,用户付费率低,用户增量见顶,平台赚不到钱,不仅是喜马拉雅面临的困境,而是整个在线音频行业的难题。

作为行业头部,2023年,喜马拉雅平均月活跃用户达到3.03亿,包括 1.33亿移动端平均月活跃用户和1.70亿通过物联网及其他第三方平台收听喜马拉雅音频内容的平均月活跃用户,而以2023年在线音频收入计,喜马拉雅在中国在线音频行业的市场份额达到25%。

但从整个在线音频行业用户数量看,中国作为世界最大的在线音频市场,行业渗透率远低于国外,相关数据显示2023年美国移动在线音频月活用户数渗透率超过50%,国内只有24.6%。

这与短视频、图文平台挤压了音频平台的生存空间有关系。更令人头疼的是,即使是这款有限的蛋糕里,竞争者也并不少。

前几年腾讯、百度等互联网纷纷下场,想要在在线音频领域干出一番成绩,但在2023年下半年,大厂也在纷纷撤退,企鹅FM等宣布停运。

归根结底是音频的局限性远超视频,受众面更窄,大家都看不到明确的盈利模式。

02在线音频式微,喜马拉雅要打逆风局

在线音频行业的“式微”,却也早有征兆。

据艾瑞咨询报告显示,2021年-2022年,在线音频平台市场规模分别为100.2亿元、115.8亿,2023年预估为138.1亿,行业增速从2020年之前的超20%,下滑到20%以下,预计2026年,行业增速或将下滑至9.5%。

不仅如此,先一步上市的荔枝FM市值大跌,连续亏损5年后,在2022年收到了纳斯达克发出的不再符合最低股价要求的通知。

但无论如何,作为行业头部,喜马拉雅仍然有机会。近年来,在寻找场景、争夺用户方面,喜马拉雅在内容和分发渠道等方面做了很多努力。

其一,在内容上,喜马拉雅先后与众多出版社,以及在线阅读领域霸主阅文集团签署版权合作协议,就文学作品的有声改编、文学IP衍生发展等方向达成合作。主打陪伴式听书付费,让用户可以在进行其他活动的同时,通过在线音频获取知识及自我娱乐,以符合更多下沉市场的听书需求。

在PUGC方面,播客也正在成为喜马拉雅近两年的发力重点。如今对喜马拉雅而言,播客已经是继有声故事之后最大的赛道,据了解,目前其播客单日播放用户近600万。更有投资人表示,播客将会给喜马拉雅带来年轻化的用户,同时也是一个增长点。

据eMarketer的调研预测,2022年中国的播客听众数量将达到1.02亿,到2024年将有超过10%的中国人成为播客听众。

其二,在渠道上,喜马拉雅也在找寻除了手机以外的分发载体,来扩大用户群体。比如通过物联网平台和智能终端等设备,实现应用场景的多元化。

这些努力,在短期内都遇到了不小的挑战。

首先是内容上对播客的争夺。由于在线音频领域的玩家们也在加重内卷,大力发展播客,以拓展更多的内容类型和变现方式,喜马拉雅可能面临被反超的局面。

比如播客平台小宇宙的上线,仅用了18个月,用户数量就快速破百万;不到两年,累计新增2万多个播客、20多万个新单集。

不仅如此,就连非在线音频平台的竞争也在加剧,网易云、QQ音乐在产品内也推出了播客版块;微信视频号也于2023年开始支持增加长音频内容。

喜马拉雅甩开了同行,但却不一定能翻越行业下行的山丘,以及其他巨头的阻拦。对网易、腾讯等等大平台而言,音频只是补齐自身内容板块的一小块拼图,他们往往有强大的资源做补给,例如同处于腾讯之下QQ音乐与阅文的互补。

其次是在渠道上,在2022年物联网给喜马拉雅带来大量用户之后,2023年这一渠道用户增长却停滞。尽管喜马拉雅只要牢牢抓住自身的内容能力,仍然可以在新分发渠道中作为供应商,抓住机会,但新渠道的开拓成本以及形式转变、竞争压力都是未知数。

03AI的故事,喜马拉雅能否讲好?

进入AI时代,AI对于音频内容生产的重塑,给喜马拉雅带了新希望。

首先从内容的降本增效来看,AI技术能够提升内容生产的效率和质量,通过智能剪辑、语音合成等技术,实现音频内容的快速生成和优化。

对于在线音频平台来说,没有版权就没有内容,版权是一切原创内容的咽喉,没有版权也就没有竞争优势。

喜马拉雅更是深谙此理,想要构建“PGC+PUGC+UGC”的内容供给金字塔。据其招股书显示,基于头部PGC战略,喜马拉雅已与头部出版社、网络文学平台、内容创作者和关键意见领袖(KOL)达成了长期合作策略。内容形式涵盖有声读物、泛娱乐音频等内容。

但这也给喜马拉雅带来了巨大的内容成本。

在前几次的IPO进程中,喜马拉雅均困于亏损的境地,2019年至2021年年内亏损分别为19.2亿元、28.8亿元及51.1亿元,2021年亏损额更是同比放大77%。这三年,经调整年内亏损额分别为7.5亿、5.4亿和7.6亿,总亏损达20.5亿元。

对此,喜马拉雅也表示,亏损主要是由于内容购买、销售及营销活动以及研发活动的开支所致。而以当时的战略看,高版权、创作成本,砸钱营销等开支都是喜马拉雅不可避免的。因此,喜马拉雅不得不花费巨大的运营成本让相关内容留在平台上。

根据公开信息显示,截至2024年1月30日,喜马拉雅科技公司近一年内的知识产权纠纷被告案件达248件。以至于他们在招股说明书中也明确表示,如果版权方不再合作,将会对这个平台带来很大风险。

在AI重塑千行百业的趋势之下,喜马拉雅研发了“珠峰音频AI模型”,推出了AI驱动的有声读物制作和播客制作。

相比于人工创作的时间,AI可将时效提升50倍;而由AI制作人参与的制作,相比于人工创作提效超过3倍。截至2023年12月31日,喜马拉雅平台AIGC内容2.4亿分钟,占其音频内容的6.6%。

对于喜马拉雅而言,通过AI技术建立的“AI+”平台,平台还可以将PUGC创作者与高质量版权内容进行撮合,进一步降低制作门槛,进而产生出极具吸引力的内容。

从商业变现的角度来看,喜马拉雅还在借助AI探索新的商业模式,例如,通过智能语音广告、智能付费内容等方式,实现更高效的商业变现,解决音频内容广告效率低、广告收益少的问题。

喜马拉雅对AI的重视也可见一斑,据招股书透露,此次上市募集的资金就将用于提升内容和赋能内容创作者,同时围绕下一代技术、AI及大数据能力,加强在线音频的营运效率。

13560189272

13560189272  地址:广州市天河区黄埔大道西201号金泽大厦808室

地址:广州市天河区黄埔大道西201号金泽大厦808室