微信扫码咨询

作者丨艾AA

来源丨自象限

没有一家公司的IPO之路如喜马拉雅这样曲折。一而再,再而三,从2021年9月,到2022年3月,每一次都似乎触手可及,却又每一次都在最后关头功亏一篑。

2024年4月12日,喜马拉雅第三次向港交所发起冲击。这一次,它带着盈利的光环,试图再次说服市场和投资者,自己已经找到了通往成功的道路。

但是,盈利背后的故事并非业务增长那样简单。其中除了“财技”修饰之外,大部分盈利也都是出自对成本的控制,只有少部分源于业务的增长。

▲数据来源招股书 自象限制图

更深层次的问题是,虽然喜马拉雅已经实现了盈利,但它的商业模式并未发生根本性的转变,付费用户的增长已经开始显露出疲态。对于在线音频市场而言,用户增长与参与度,以及付费用户转化率,是衡量一家企业未来增长潜力的重要指标。

与此同时,在线音频行业的竞争也愈发混乱,小到QQ阅读、懒人听书这样的有声小说平台,大到网易云音乐、QQ音乐,甚至微信都可以来分一杯羹。在这种多方割据的形势下,即便喜马拉雅想要达成“小而美”的定位,也面临着不小的挑战。

所以,激烈的市场竞争要求喜马拉雅不断寻找新的出路,应对新的挑战。IPO即便成功,能解的也只有燃眉之急,这样的背景下,喜马拉雅的出路究竟又在何方呢?

盈利,治标不治本

如前文所述,喜马拉雅三战港交所,最大的底气是这一次它终于实现了盈利。

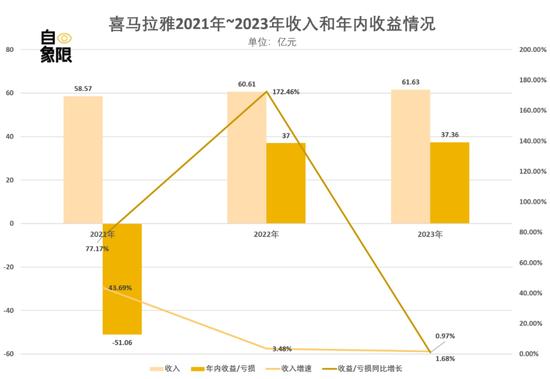

根据招股书数据,从2021年到2023年,喜马拉雅分别录得年内收益/亏损-51.06亿元,37.00亿元和37.36亿元。即从2022年开始,喜马拉雅就一改往年持续亏损的状态,首次实现了盈利。

这其中有一个关键的问题,即2021年喜马拉雅仍处于亏损51.06亿元的状态,但只花了一年的时间就实现了37.00亿元的盈利。等同于喜马拉雅在一年内使得净利润迅猛增长了88.06亿元。而这显然不符合其往年的营收和利润增长模式。

「自象限」拆解招股书发现,喜马拉雅在雇员与非雇员的股份支付费用的分配上存在异常。

比如,喜马拉雅在2021年将7.90亿元股份支付费用计入行政开支,而2022年又因为2021年的估计偏差倒冲了5.45亿元的行政开支。

这一笔与业务完全不相干的操作相当于直接将2022年的费用挪到了2021年,导致两年的费用之差达到了13.35亿元。

除了调整股份支付费用,从2021到2023年,喜马拉雅可转换可赎回优先股的公允价值变动对最终损益的影响也是相当惊人的。

2021年,因可转换可赎回优先股公允价值下降产生损失34.11亿元。2022年,可转换可赎回优先股公允价值上升带来收益35.59亿元。光这一项就导致2022年的损益比2021年直接多出69.70亿元。

这些调整虽然在会计上是合理的,但并不能反映公司的核心盈利能力。即2022年的喜马拉雅的盈利,并非出自业务增长,而更多是一种“财技”的体现。

即使抛开这一部分财务手段,仅从调整后的数据来看,喜马拉雅2022和2023年的经调整损益中,业务增长带来的助益也十分有限,更多还是其降本增效的结果。

从招股书数据来看,从2021到2022年,喜马拉雅收入增长了3.49%,约2.04亿元;但同时营业成本也同样增长了8.50%,约2.28亿元,两者相互抵消,造成年内经调整亏损大幅下降的真正原因,是销售及营销开支的下降。

相比于2021年,2022年的销售及营销开支下降19.62%,约5.15亿元,对最终损益变化的贡献达到了122%。

2022年到2023年,收入增长1.69%的同时,营业成本下降了7.72%,与行政开支的下降共同构成了影响年内经调整收益的主要原因。

总而言之,使得喜马拉雅扭亏为盈的关键要素并非核心业务的自然增长,而主要来自于对于成本的严格管控。

但这种通过压缩成本实现的盈利增长,其可持续性令人质疑。一旦成本压缩至底线,公司或将重新陷入增长的困境之中

▲数据来源招股书 自象限制图

这种困境,更多是喜马拉雅用户增长见顶带来的。

作为一家在线音频平台,喜马拉雅最大的收入来自用户订阅。2021到2023年,订阅收入分别占喜马拉雅总收入的51.51%、50.8%和51.7%。

订阅收入的多少,取决于用户规模和付费转化率。但这两者,喜马拉雅都可窥见明显的天花板。

2021到2023年,喜马拉雅平均月活用户总计分别为267.9百万、291.2百万和302.6百万,增长率分别为8.70%和3.91%,增长趋势明显放缓。

而付费用户的情况更为糟糕。

2022到2023年,喜马拉雅移动端平均月活跃用户增长11.3百万人次,但付费用户和付费会员却只分别增长了0.1百万人次和0.2百万人次,从新增月活用户转换至付费用户/会员的比例低至0.88%和1.77%。

和过去三年的付费率对比。2021至2023年,喜马拉雅移动端平均月活跃付费用户占比分别为12.9%、12.9%和11.9%,而付费会员的这一比例分别为12.4%、12.6%和11.6%。

可以说,喜马拉雅确实通过营销吸引来了新用户,但却无法将流量成功转化成付费用户,付费用户的增长已呈现乏力之态。

所以,再回顾喜马拉雅这一份最新提供的招股书,盈利确实是一个亮点,代表喜马拉雅终于拥有了自我造血的能力。但同时,它的业绩并没有看起来那么好。

换言之,喜马拉雅虽然已经实现盈利,但它仍然处在三年前就已存在的关卡之上,至今仍未突破。

蛋糕不大,但人人都想分

在招股书中,喜马拉雅给自己的定位是一家在线音频平台。

这其实是一个很大,很有想象力,但也很宽泛的概念。它意味着一切跟音频、跟“耳朵”相关的内容,都可以被归纳进来。

喜马拉雅也确实是这么做的,即以音频为中心,建立起一套丰富的生态系统和内容体系。

打开喜马拉雅的首页,我们会看到分门别类的内容,包括但不限于音乐、商业财经、有声书、相声评书、广播剧等。

▲喜马拉雅官网截图

但泛的另一面,往往也意味着不够精,且对手太多,战线太长。

以广播剧为例,喜马拉雅虽然有这个类目的内容,但却不够精细。

同样的场景下,其实还有更多更加专注的产品,比如猫耳FM,专注二次元文化,并与声优和制作团队合作创作独家的广播剧内容。其对话驱动的叙事方式,可以模拟多种场景和声音,带给观众立体的听觉体验。

此外,网易云音乐也推出“声之剧场“模块,上线多部制作精良的广播剧和有声小说。

相比之下,喜马拉雅的广播剧则更倾向于传统的有声书模式,以旁白的形式进行讲述,在营造场景氛围和角色互动方面,不如猫耳FM那样具有代入感和画面感。

在播客领域,小宇宙、苹果的播客应用、海盗电台等也能提供同样的体验。以小宇宙为例,作为一款专为播客设计的应用,其在内容丰富度,更新速度,拥有多项知名内容品牌等方面都较喜马拉雅更有优势。

▲主要的在线音频平台汇总

除了这些细分领域的竞争之外,喜马拉雅面临大而全的竞争也同样很多。

比如网易云音乐、QQ音乐等在线音乐流媒体平台,它们天然拥有收听音频的用户和场景,且用户规模远超喜马拉雅。而这两家流媒体平台,也同样拥有有声书、广播、知识付费、播客等功能。

所以对比下来,喜马拉雅虽然是中国最大的在线音频平台[1],但它的位置也异常尴尬。

除此之外,在线音频的市场规模也已经触及天花板。

艾瑞咨询的报告显示,2022年国内网络音频平台市场规模为115.8亿元,同比增长15.6%。预计市场总量保持稳健较快增长,增速波动拉升后趋于平缓回落。预计增速将从2023年的19.2%回落至2026年的9.5%。

与此同时,市场的低进入壁垒使得竞争愈发激烈。除了本身做在线音频的平台,短视频、电子书阅读,乃至于新闻平台都能轻松快速地进入这一市场。

例如,作为新闻资讯平台的今日头条新增了“听一听”模式,微信APP的发现页也出现了“听一听”的选项卡。甚至于,以综合性视频分享闻名的哔哩哔哩,也在“更多服务”中推出了“听视频”选项。

在线音频市场的蛋糕越做越慢,分的人却越来越多,众多新入局者都在试图分得一杯羹。

喜马拉雅的处境将愈发艰难。

喜马拉雅的出路在哪?

要回答这个问题,首先要思考的是——当下在线音频市场的核心增长点在哪?

在线音频的付费难题众所周知。

作为行业内的重要玩家,喜马拉雅最初聚焦于一二线城市的白领和精英阶层,以知识付费作为其主要服务内容。

但发展到今天,我们会发现市场的重心已经发生了变化。一方面早期的一二线白领市场已经逐渐饱和,另一方面,用户对音频内容的消费偏好正在发生变化。

根据艾瑞咨询出版的《2023年中国网络音频产业研究报告》,用户付费偏好逐渐从知识付费转向内容付费,尤其是有声书和广播剧。

数据显示,71.2%的用户倾向于购买平台会员,而他们最常收听的内容是有声书和广播剧,知识付费课程则排在第二位。此外,用户收听音频的主要目的是娱乐放松,占比达到70.6%,而提升自我和扩大知识面的需求则分别为37.5%和28.6%。

这一转变意味着,喜马拉雅需要重新审视其内容策略。尽管喜马拉雅已经尝试过有声书和广播剧,但这些尝试与其原有的知识付费战略存在冲突,导致这一领域的业务并未完全满足市场的期待。

对于有声书和广播剧市场,用户显然更注重内容质量,更愿意为好内容买单。

同时,喜马拉雅的用户画像显示,其主要用户群体为一二线城市的中高消费人群。然而,随着中国人口结构的变化,中老年人群对有声读物的需求日益增长,这一市场潜力巨大。

据国家统计局数据,2023年末,全国六十岁及以上人口在总人口中的占比将提高至21.10%,“银发经济”将成为新的经济增长点。

面对这些变化,或许,对喜马拉雅来说,最好的解决方法是要回归市场,深入了解用户的真实需求。看市场真正需要什么,而不是它想要做什么。

通过深层次的战略上的调整,喜马拉雅或许有望在在线音频市场中找到新的增长点,实现更加长期稳定的发展。

13560189272

13560189272  地址:广州市天河区黄埔大道西201号金泽大厦808室

地址:广州市天河区黄埔大道西201号金泽大厦808室